一、风险管控

将系统的运营风险降到最低风控是开展金融业务的核心要点,为了保障金融业务的运行,从我们从业务发起点开始,到贷后监管,全流程进行风险控制。

(1)信用风险控制

对外:接入专业征信机构;引入保险、担保等

对内:客户智能准入控制;构建完善的用户信用评级体系;风险预警实时提醒

(2)市场风险控制

风险预警与监测:多维风险指标,物权监控与评估,商品价格波动 灵活配置、快速适应:产品、业务、模型、流程…全面配置化管理,快速适应市场变化。

(3)操作风险控制

权限配置化:专人专岗、用户权限隔离

作业标准化:流程标准、规范,异常操作自动预警

记录信息化:完整的操作记录、日志

2、量化管理

通过风险识别、风险度量、风险评估和风险控制4个环节,对风险进行量化管理,实现企业对贷前,贷中,贷后的风险管理需要。

(1)风险识别:通过OCR、爬虫、接口、批量导入方式,建立风险数据仓库;

线下数据采用OCR读取:应收账款、民间贷款-银行流水

法人基本情况-征信报告

应收账款、民间借贷-审计报告

线上数据采用爬虫爬取: 违法和破产、公诉--法院判决

股东、法人对外担保、工商信息-工商信息网、企查查

企业线上交易-电商网站(授权帐号)

第三方接口: 应收账款-ERP、应收不良-ERP、发票校验-中登网

(2)风险度量:通过风险模型和指标建立,对风险事件发生的概率和可能造成的损失进行量化,建立风险漏斗管理;

(3)风险评估:在风险度量的基础上,建立不同的风险级别;

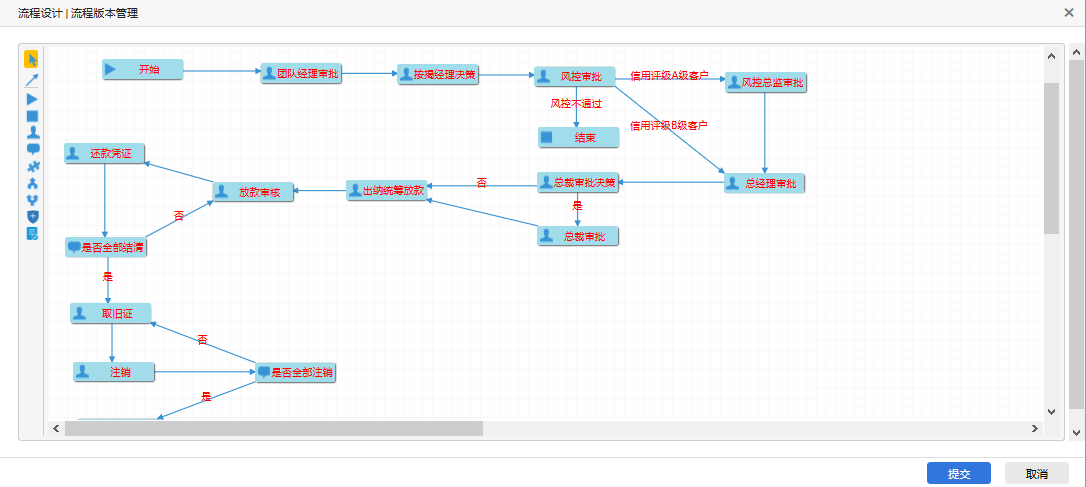

(4)风险控制:跟进风险评估的结果,采取不同的风险和预警措施,包括:企业授信、提前催收、资产抵押、线下跟进、资产保全、坏账准备;

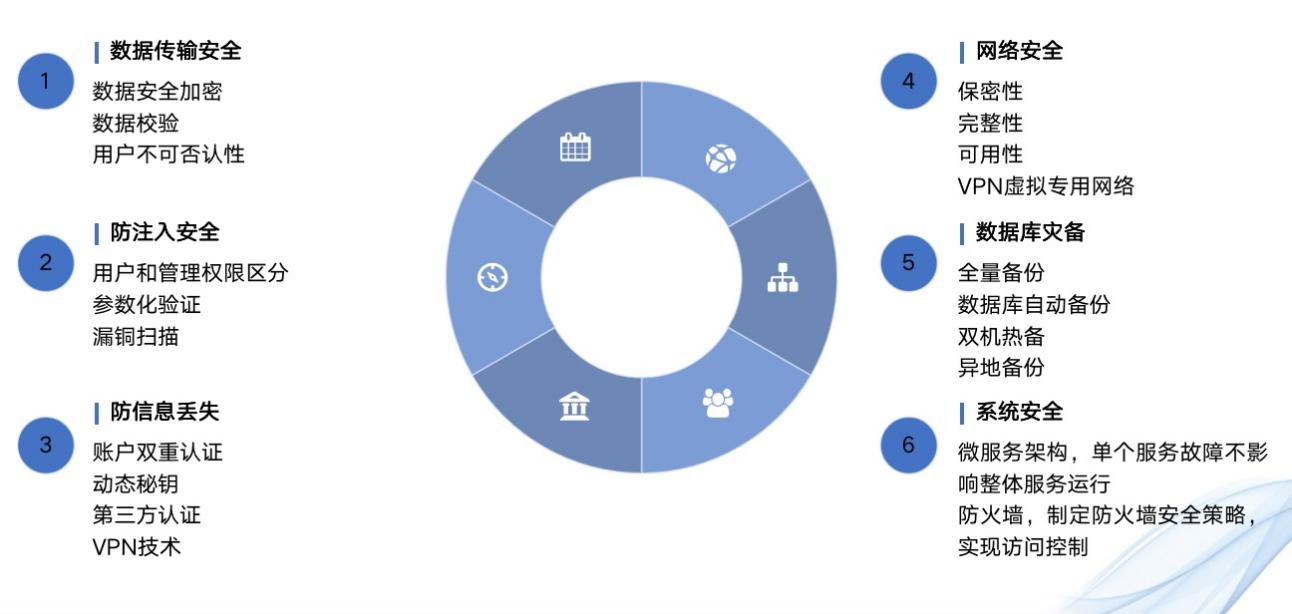

3、技术安全

4、风控报告

(1)快速建立风险决策流程,通过自定义配置用户所需的直拒项指标,警示指标项,计分指标项等,快速建立风险决策流程。

(2)灵活配置业务流程,通过风控模型输出的指标和结果,自动匹配和执行不同的风控管理流程。

(3)

|

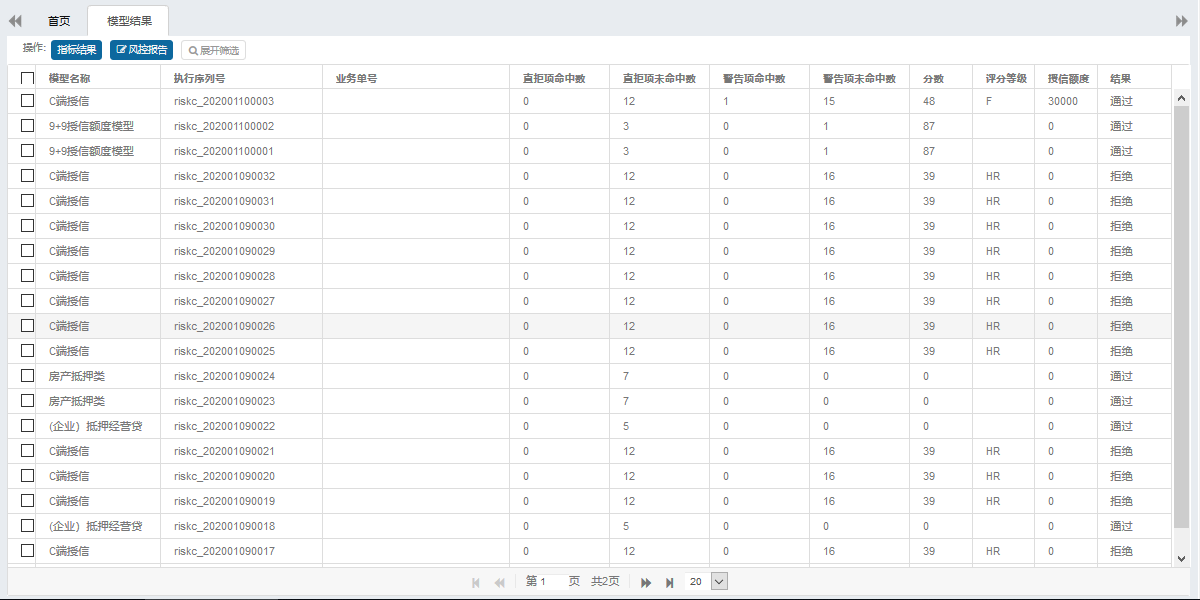

风险评估可视化,可视化风控模型中直拒命中项,警告命中项,分数,评分等级,授信额度和授信结果,提升了风控人员工作效率,降低了风险管理难度。

(4)动态管理,智能化预警,建立了事后的智能预警跟踪机制。将风险预警从贷后提升到贷前,有效地控制事后风险概率提升。

(5)智能流水分析:通过风控系统智能分析贷款企业的交易流水,快速、精准挖掘核心记录,聚焦可能的风险因子,快速、准确的识别非正常交易,最大限度的避免和减少欺诈行为给企业和用户带来的损失。

(6)智能风控报告输出:通过风控模型对数据的整合、补充、调用、评判等,运算出结果并在线生成完整的风控报告,确定授信额度。

5、风控考察指标

一、系统直拒项:

|

序号 |

直拒项明细 |

数据源/关键字 |

|

1 |

企业及关联企业百度、360搜索有不良记录 |

百度、360/拖欠工资、倒闭、转让 |

|

2 |

近1年有法人、股东(持股10%以上)变更至第三人 |

企查查/(企业变更记录) |

|

3 |

贷款、担保记录不明确 |

企查查/小额贷款、担保、保理、典当行、资产管理、财富、期货、基金、证券、信托、融资租赁、金融租赁、外汇 |

|

4 |

企业成立日期小于1年 |

企查查/成立日期 |

|

5 |

非银行机构股权质押 |

企查查/股权质押 |

|

6 |

非银行机构动产抵押、质押 |

企查查/动产抵押、质押 |

|

7 |

股份制非上市公司 |

企查查/企业性质 |

|

8 |

当前执行中 |

维氏盾/当前执行 |

|

9 |

3年内有借贷纠纷,且申请人或公司为被告 |

维氏盾/借贷纠纷、金融纠纷且申请人为被告 |

|

10 |

网贷有拒贷、不良逾期记录 |

维氏盾/(网贷) |

|

11 |

当前网贷有2笔未结清贷款记录 |

维氏盾/(网贷) |

|

12 |

当前民间负债>2笔 |

中登网、流水/(小贷字眼*) |

|

13 |

法人近1年内往返澳门次数>3次 |

维氏盾/(通讯运营) |

|

14 |

与百佳华合作期限<1年 |

百佳华系统/(合作期限) |

|

15 |

与百佳华近1年结算额<10万元 |

百佳华系统/(销售规模) |

|

16 |

征信当前逾期 |

征信 |

|

17 |

历史逾期记录有‘2’及以上 |

征信 |

|

18 |

2年内逾期‘1’次数>10 |

征信 |

|

19 |

企业征信有不良/违约类贷款记录 |

征信 |

|

20 |

企业征信有欠息记录,且类型为‘银行表外’ |

征信 |

|

21 |

近2年‘本人查询’+‘富登担保’查询项≥10次,相邻三个月查询次数>4次(同一月份多笔查询记录视为1笔) |

征信 |

|

22 |

白户且有‘贷款审批’、‘信用卡审批’查询记录 |

征信 |

|

23 |

近2年‘贷后管理’次数/未结清银行贷款个数>4 |

征信 |

|

24 |

年应税收入同比下滑幅度≥40% |

维氏盾/(网络申报) |

注:小贷字眼包含:保理公司、小额贷款、宇商、深晖、宜信、小牛、捷越、信和、亚联财、中安信业、中兴微贷、领达、证大速贷

二、系统警示项:

|

序号 |

系统警告项明细 |

数据源/关键字 |

|

1 |

对外股权投资公司>5家 |

企查查/(企业对外投资) |

|

2 |

对外股权投资公司中有地产、矿产字样 |

企查查/房地产公司、矿产公司 |

|

3 |

近1个月内即将到期银行负债余额/总余额>50% |

征信 |

|

4 |

‘白户’,且无‘贷款审批’、‘信用卡审批’记录 |

征信 |

|

5 |

信用卡平均授信额度≥10万元,且透支率>80% |

征信 |

|

6 |

近1年开票金额与相应‘买方’回款金额差额>50% |

维氏盾、流水/(税控) |

|

7 |

工资发放日期 变动在3天以上 |

流水 |

三、系统加、减分项目:

|

序号 |

系统加、减分明细 |

分值 |

数据源/关键字 |

|

1 |

历史征信记录无逾期(不包含‘白户’) |

+10 |

征信 |

|

2 |

历史有‘关注类’贷款 |

-10 |

征信 |

|

3 |

信用卡平均授信额度≥10万元,且透支率<80% |

+5 |

征信 |

|

4 |

当前未结清非抵押类贷款笔数占比20%-40% |

+3 |

征信 |

|

5 |

‘白户’(历史无贷款、信用卡记录,无‘贷款审批’、‘信用卡审批’查询记录) |

-5 |

征信 |

|

6 |

无‘本人查询’、‘富登担保’查询项(非白户) |

+5 |

征信 |

|

7 |

已结清住房贷款>3笔 |

-15 |

征信 |

|

8 |

贷款种类中,票据余额占比总余额50%-70% |

+5 |

征信 |

|

9 |

贷款种类中,票据余额占比总余额70%-100% |

+15 |

征信 |

|

10 |

工资发放日期变动在3天以上 |

-5 |

流水 |

|

11 |

中登网无登记记录 |

+5 |

中登网 |

|

12 |

个人电话费月均>200元 |

+3 |

维氏盾/(通讯) |

|

13 |

历史无涉诉记录 |

+5 |

维氏盾/(涉诉) |

|

14 |

已婚且>7年 |

+3 |

信息录入 |

|

15 |

有子女且在当地就读 |

+1 |

信息录入 |

|

16 |

当地有房产、车辆 |

+10 |

信息录入 |

|

17 |

当地有房产、无车辆 |

+5 |

信息录入 |

|

18 |

当地无房产、无车辆 |

-10 |

信息录入 |

|

19 |

有外地房产 |

+3 |

信息录入 |

|

20

|

前提:核心企业近3年收入下滑 1、供货商近3年应税收入逐步上升; 2、供货商近3年应税收入下滑,跌幅低于核心企业; 3、供货商近3年应税收入下滑,跌幅高于核心企业; |

|

百佳华系统 |

|

+15 |

维氏盾/(网络申报) |

||

|

+10 |

|||

|

-10 |

|||

|

21 |

前提:核心企业近3年收入上升 1、供货商近3年应税收入上升,涨幅大于核心企业; 2、供货商近3年应税收入上升,涨幅小于核心企业; 3、供货商近3年应税收入下滑 |

|

百佳华系统 |

|

+15 |

维氏盾/(网络申报) |

||

|

+10 |

|||

|

-10 |

|||

|

22 |

近1年开票金额与相应‘买方’回款金额差额<20% |

+20 |

维氏盾、流水/(金税系统) |

|

23 |

企业财务报告同时满足以下条件时数据方可使用: 1、个人负债月还款额汇总+企业月均还款额(按照月息0.8%测算),与当月财务费用相差幅度<20%; 2、短期借款(1年内)、长期借款(1年以上)金额与征信显示贷款余额一致; 3、毛利率与核心企业系统测算毛利上下浮动<20%; 财报经过判断后: 1、资产负债率<60%; 2、应收账款周转天数<90天; 3、存货周转天数<60天; 4、资产负债率≥60%; 5、应收账款周转天数≥90天; 6、存货周转天数≥60天; |

|

维氏盾/(企业财务报告) |

|

+5 |

|||

|

+5 |

|||

|

+5 |

|||

|

-5 |

|||

|

-5 |

|||

|

-5 |

四、数据采集:

|

序号 |

采集明细 |

数据源/关键字 |

|

1 |

近3年应税收入明细 |

维氏盾/(网络申报) |

|

2 |

近3年开票明细 |

维氏盾/(税控) |

|

3 |

开票明细中买方名单 流水中买方名单回款记录 |

维氏盾、流水/(税控) |

|

4 |

剔除关联交易后的流水 |

流水、企查查/(剔除企业、股东、法人关联转账) |

|

5 |

毛利率 |

百佳华系统/销售额、销售成本 |

|

6 |

经过数据对比后可用的财务报告 |

维氏盾/(企业财务报告) |

|

7 |

负债余额汇总 |

征信、民间借贷 |

|

8 |

资产评估汇总 |

资产上传、二手车房门户网站、土地评估报告* |

五、授信模型:

初步授信金额=资产汇总-负债余额汇总

额度调整=初步授信金额×评分数%