先说一下一般B2B2C电商平台支付的实现方式, 以微信支付为代表。商家的会员在商城发生金钱交易时,系统采用的是平台的微信支付商户号实现支付,那么商家的会员支付的钱直接到平台公司的账户,然后给商家记一笔流水,钱进入到商家余额上,商家可以不定期的进行提现转出去。这样的话问题就明显了。

第一,商家的交易收入直接进入到平台的账上,如果平台未具备支付牌照,这种方式会存在“二清”问题,不合法律法规;

第二,因为需要采用平台微信支付商户号实现支付,微信支付又需要用户授权拿到openId才能调用支付, 所以需要用平台的公众号进行授权, 这个用户体验不好。

思路

经过不断摸索,互联网支付平台、银行机构的发展升级,现在可以通过第三方支付平台提供的服务商模式或者通过具有清算资质的银行机构甚至一些第三方分账系统,解决商户进件、支付、分账等问题。

一、服务商支付模式

服务商模式下根据资金清算能力不同分为普通服务商和银行服务商。除资金清算能力不同,在账号模型和使用上,普通服务商和银行服务商并无区别。

1.1 普通服务商

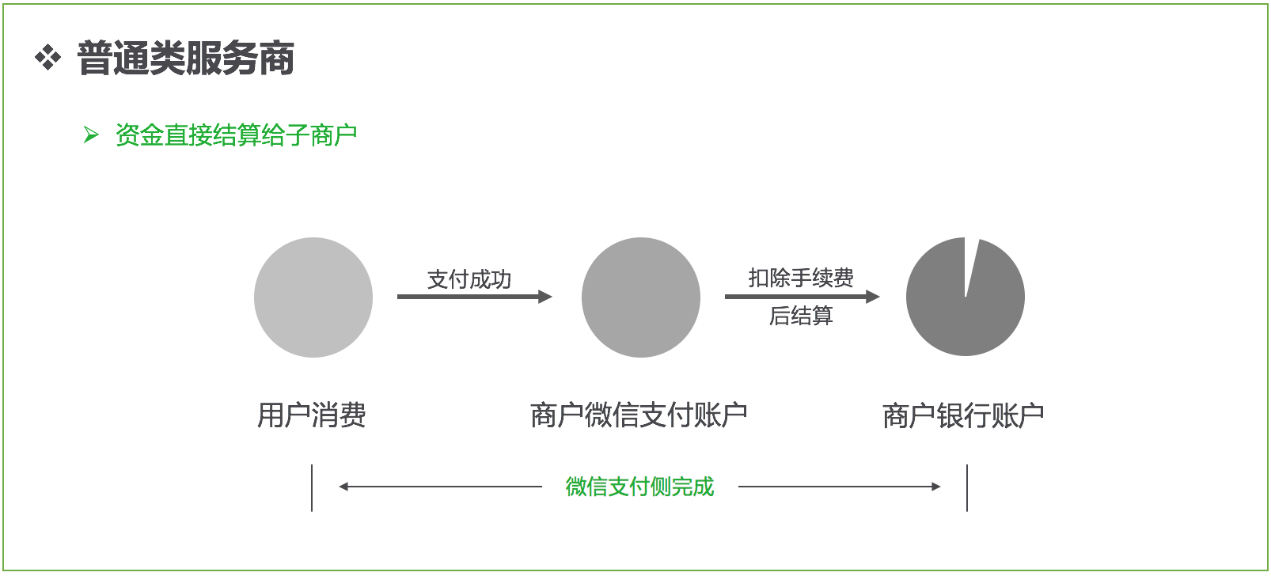

普通服务商是一种最常规的第三方模式, 第三方帮特约商户申请支付商户号,并为他进行支付开发。第三方不具备资金清算能力,所以本身不经手资金,支付后资金是直接进入特约商户的商户号。在不做分账下的流程图如下:

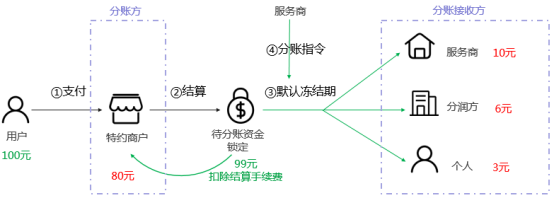

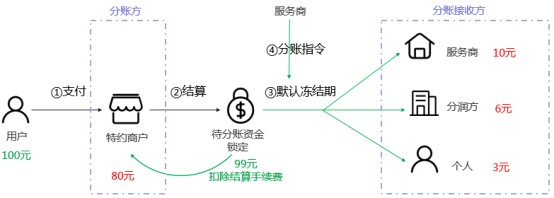

在实际的业务场景中,通常需要实进行分账,比如第三方要收取服务费,分销员要收取分佣。所以第三方支付平台会提供资金冻结能力, 支付资金进入特约商户号,支付平台扣除手续费后,剩余的作为待分账资金冻结在特约商户的账上。等待服务商的分账指令下达,待分账资金会按照指定的比例分账到分账接收方,剩余的在特约商户账上解冻。所以完整的流程如下:

分账方:在服务商模式下,分账方是商品或者服务的提供方,这里指特约商户

分账接收方:特约商户上游的供应方,合作的商户,商户的员工,用户等接收分账资金的商户或个人

1.2银行服务商

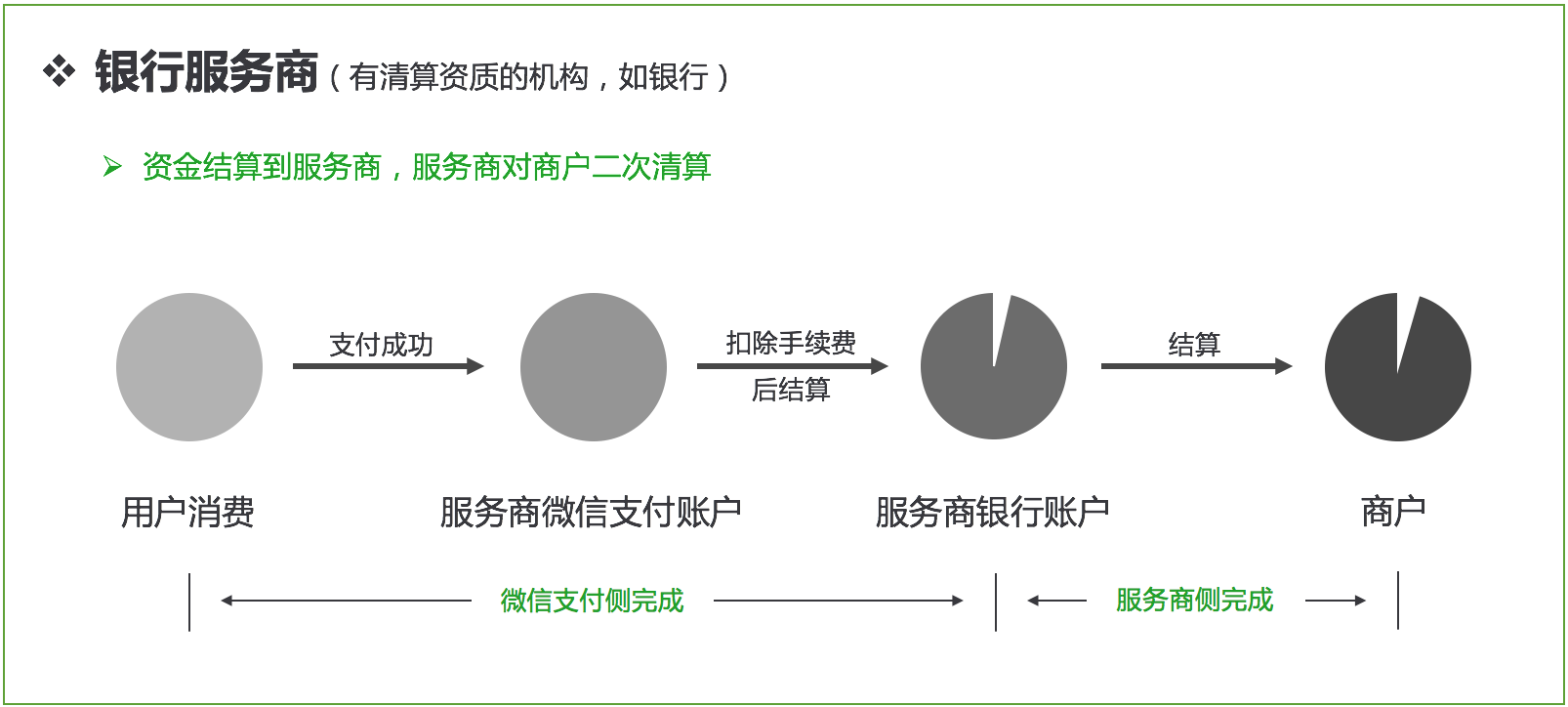

有清算资质的银行机构,不仅可以为特约商户开通商户号,进行支付开发。因为具有资金清算资质,资金是直接进入银行服务商账户上,由银行服务商进行资金清算。

微信支付模式讲解:https://pay.weixin.qq.com/wiki/doc/api/wxa/wxa_sl_api.php?chapter=7_10&index=1

微信进件接口介绍:https://mp.weixin.qq.com/s/2AOWnF2unjQIhIxAEAE9Kw

微信服务商支付开发接口: https://pay.weixin.qq.com/wiki/doc/api/sl.html

微信服务商分账接口: https://pay.weixin.qq.com/wiki/doc/api/allocation_sl.php?chapter=25_1&index=1

微信支付资金分账功能分析:https://baijiahao.baidu.com/s?id=1614901409905533648&wfr=spider&for=pc

二、微信服务商

对接微信服务商支付模式主要是几大步骤:签约特约商户 > 开通分账功能并邀请商户授权分账 > 支付开发 > 分账开发

用通俗的话来说就是服务商充当了一个第三方代理的模式,代商户创建商户号,获取商户分账授权,并完成支付开发,分账开发。流程和技术做成一套通用的解决方案、一套代码,不断接入更多的商户,为商户提供服务。

2.1签约特约商户

申请成为服务商 > 服务商添加特约商户(子商户) > 服务商给特约商户进行开发配置> 特约商户登录商户平台对账。

1. 申请成为服务商。

申请为服务商条件比较简单,只要是通过微信认证的企业类型服务号均可申请。申请方法为登录公众平台 > 微信支付 即会看到“申请成为服务商”的入口。成为服务商后就具有待特约商户创建商户号,代完成支付、分账功能开发的能力。

详细申请步骤参考:http://kf.qq.com/faq/161220iqeAfA1612202yeURB.html

2. 服务商添加特约商户

服务商添加特约商户就是代替特约商户在微信支付商户平台创建支付商户号,并且与服务商自动形成授权关系。

添加特约商户主要有两种方式:

第一种,在服务商管理平台可以通过界面来创建特约商户。

第二种,通过微信商户进件接口签约特约商户。

对于第一种方式,服务商无需开发,直接采用微信服务商平台提供的界面即可完成操作。但后续签约新商户,服务商都要线下联系商户收集信息,然后登陆服务商平台操作,完成后再通知商户。这样一来服务商给商户的服务就没有一体化,并且服务商需要有较多的重复工作量。

对于第二种方式,服务商需要通过微信商户进件接口进行签约功能开发,向商户提供签约界面。这样一来,商户就可以通过签约界面提交资料自行创建商户号并服务商完成签约,服务商无需任何手工操作。所以Saas模式下,显然是第二种方式比较适合,商家进驻Saas平台开店,通过Saas平台提供的签约界面,开店和支付签约都可以一起自行完成。

因为微信商户进件接口会面对不同级别的商户进件,所以微信支付对微商商户进件进行了分级处理,主要分为: 小微商户、个体户、企业 三个级别,对于不同的级别提供了不同的进件接口,以及审核流程。具体请看官方介绍链接:

https://mp.weixin.qq.com/s/2AOWnF2unjQIhIxAEAE9Kw

这里需要特别提的一点是无论是第一种方式还是第二种方式签约特约商户(除了小微商户),其实都会给特约商户创建一个商户号,特约商户还能登录商户平台进行对账以及一些配置管理操作。但通过第二种方式的小微商户创建的微信商户号不能登录微信商户平台,可以通过微信服务商小程序进行日常对账功能。

PS: 小微商户是指依据法律法规和相关监管规定免于办理工商注册登记、无营业执照的实体特约商户。

3. 服务商给特约商户进行开发配置

2.2分账功能

在微信支付的协议中,我们可以看到“资金分账”的定义如下:

资金分账,指在待分账资金到达分账方的微信支付商户号后,财付通根据分账方在本平台制定的分账规则,直接将相应资金从分账方的微信支付商户号划转至分账对象的微信支付商户号或微信支付账户的功能。

也就是说,在商户授权的情况下,服务商可以将商户的结算款按事先在财付通录入的分账方,将商户授权的部分或者全部结算资金划转至对应分账方。

微信支付推出这个分账功能无疑对做平台,尤其是做B2B2C模式电商平台的大B角色带来的极大的好处以及解决了诸多问题。

第一, 将收单和代付交易做了闭环,让平台或服务商不再碰钱,及解决信息二清有解决资金二清。

第二, 平台或服务商通过下发指令进行分账,平台可以实现资金担保功能。

第三, 譬如“需要商户授权”、“商户可以设置最大分账比例”,“分账方需要提前录入”,一定程度上防范了电商平台对交易信息的篡改,最大程度给了商户以保护。让商户得以信赖。

微信分账功能的优点:

l 基于订单分账,一笔订单支持分账给多方收账,还支持分账到个人用户。

l 提供服务商基于交易订单在线抽成的能力

l 在特约商户授权后,可控制特约商户及其他分润方的账期

l 零成本,支付成功即可分账,不需要额外的费用和管理成本

分账功能开通使用流程

1. 申请开通分账功能,并进行开发配置

2. 服务商向子商户发起服务商分账授权邀请

3. 子商户同意授权,并设置最大分账比例

4. 服务商通过API调用添加/收藏分账接收方

5. 服务商通过API调用进行分账

分账流程

用户支付 > 微信支付扣除手续费 > 得出可分账资金总额 > 冻结到商户账上 > 服务商执行分账指令 > 按照分账比例分账到分账接收者, 剩余的解冻