还是那一套“上有政策,下有对策”的打法吗?

别闹!你的一举一动,央妈岂能不知道!?

提及平台“二清”,我们需要先从互联网金融说起。互联网金融是金融与互联网相互融合形成的新型金融业务模式。发展互联网金融,对加快实施创新驱动发展战略、推进供给侧结构性改革、促进经济转型升级具有积极作用。但是,在互联网金融快速发展过程中,部分机构、业态偏离了正确方向,有些甚至打着“金融创新”的幌子进行非法集资、金融诈骗等违法犯罪活动,严重扰乱了金融管理秩序,侵害了人民群众合法权益。

2017年8月24日,根据最高人民检察院关于办理涉互联网金融犯罪案件有关问题座谈会纪要内容,本次会议对非法经营资金支付结算行为,即“二清”进行了明确的认定。

支付结算业务(也称支付业务)是商业银行或者支付机构在收付款人之间提供的货币资金转移服务。非银行机构从事支付结算业务,应当经中国人民银行批准取得《支付业务许可证》,成为支付机构。未取得支付业务许可从事该业务的行为,违反《非法金融机构和非法金融业务活动取缔办法》第四条第一款第(三)、(四)项的规定,破坏了支付结算业务许可制度,危害支付市场秩序和安全,情节严重的,适用刑法第二百二十五条第(三)项,以非法经营罪追究刑事责任。具体情形:

(1)未取得支付业务许可经营基于客户支付账户的网络支付业务。无证网络支付机构为客户非法开立支付账户,客户先把资金支付到该支付账户,再由无证机构根据订单信息从支付账户平台将资金结算到收款人银行账户。

(2)未取得支付业务许可经营多用途预付卡业务。无证发卡机构非法发行可跨地区、跨行业、跨法人使用的多用途预付卡,聚集大量的预付卡销售资金,并根据客户订单信息向商户划转结算资金。

2月12日消息,昨日下午拼多多电商平台一位商家于社交媒介表示,其曾向中国人民银行上海分行举报平安银行和拼多多涉嫌“二次清算”及无证经营支付业务并获回复。

对此拼多多表示,向央行上海分行发起举报的系出售“劲霸”假冒标识商品的一位售假商家,拼多多引入具有支付和清算资质的平安银行进行全流程资金托管和结算,不在任何场景下触碰交易资金。

拼多多强调该店主自述多次向央行及其他部门举报,希望通过舆论渠道发布信息等方式,向平台施压,希望能够借此拿回因售假而被冻结款项。

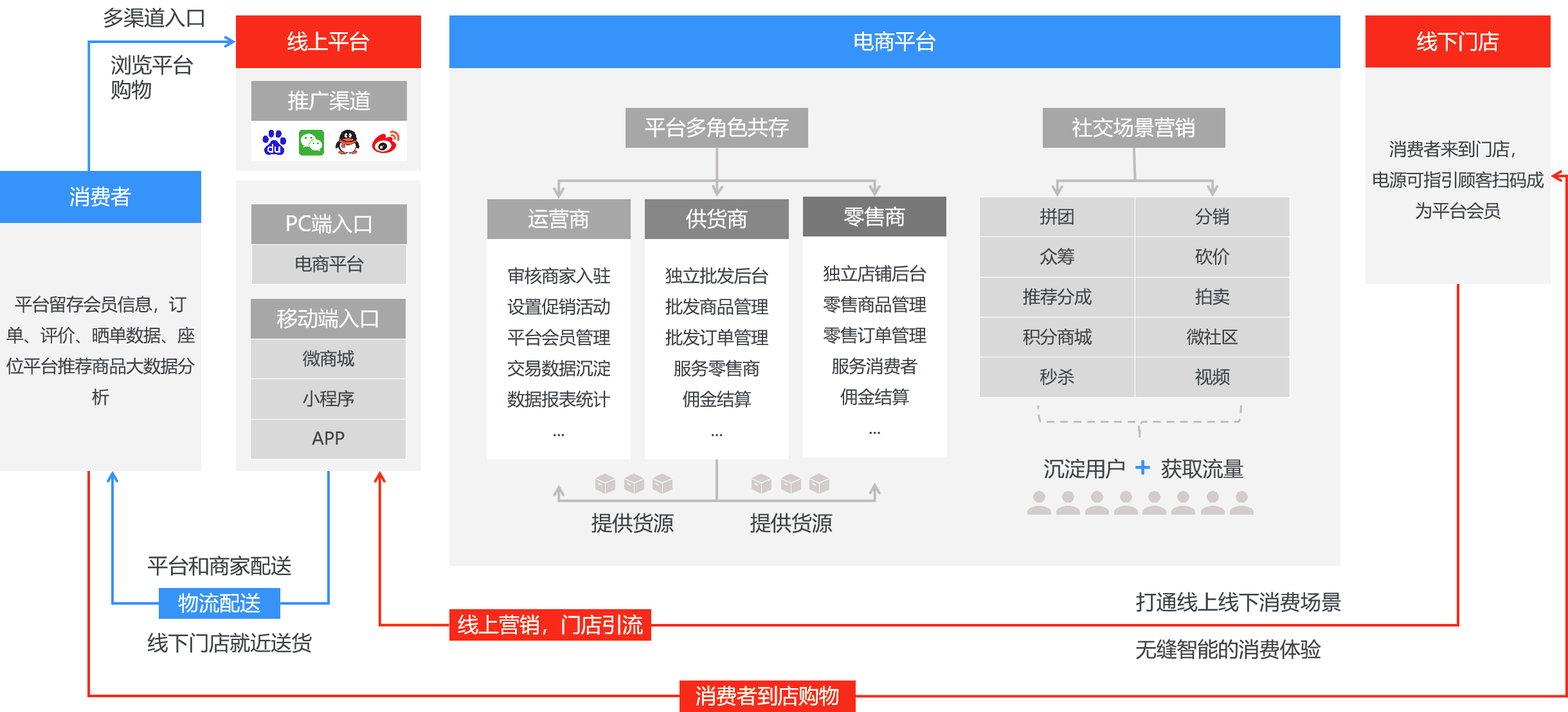

涉及二清困局,新零售平台模式玩法发生变化,新零售供应链角色布局悄然上线。

科技、数据和分析能力已经成为未来零售演进中不可或缺的部分,在消费者为中心的生态体系中,科技进步使得市场参与者能够借助更加多元和高效的手段触达、洞察并对话消费者,同时也使得这些企业能够更加有效地优化运营和管理,以消费者需求为中心进行资源的有效配置和运用,使得企业能够用最优的商品和服务及时、准确地满足消费者需求。

报告基于目前科技在市场上的应用与发展情况,归纳出科技对零售业的重塑所呈现出的六大主要变革趋势,即全面数据化、智能普惠化、深度一体化、应用普及化、促进降本增效、加速融合创新。

由朗尊软件团队专业为深圳天健公司打造的新零售供应链电商平台系统已经投入使用,具有更多更贴心的功能,更便捷的使用模式。