上游企业(供应商、卖方)为取得运营资金,以与买方(核心企业)签订的真实贸易合同产生的应收账款为基础,为卖方提供的,并以合同项下的应收账款作为还款来源的融资业务。

保理是一种通过收购企业应收账款为企业融资并提供其他相关服务的金融业务或产品。

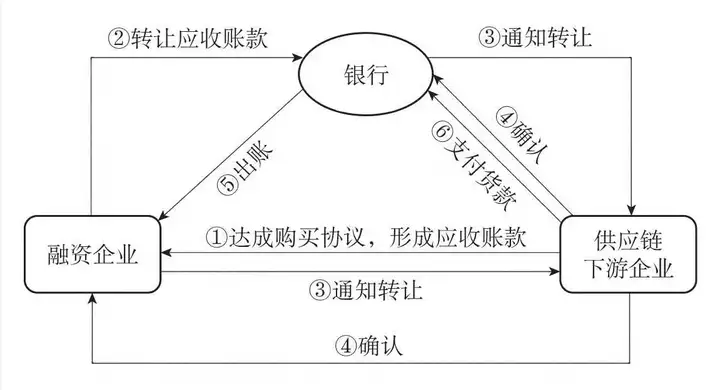

保理商首先与卖方签订一个保理协议。一般卖方需将所有通过赊销(期限一般在90天以内,最长可达180天)而产生的合格的应收账款出售给保理商。签订协议之后,对于无追索权的保理,保理商首先需要对与卖方有业务往来的买方进行资信评估,并给每一个买方核定一个信用额度。对这部分应收账款,在买方无能力付款时,保理商对卖方没有追索权。而对于有追索权的保理,当买方无力付款时,保理商将向卖方追索,收回向其提供的融资。保理的业务流程如图所示。

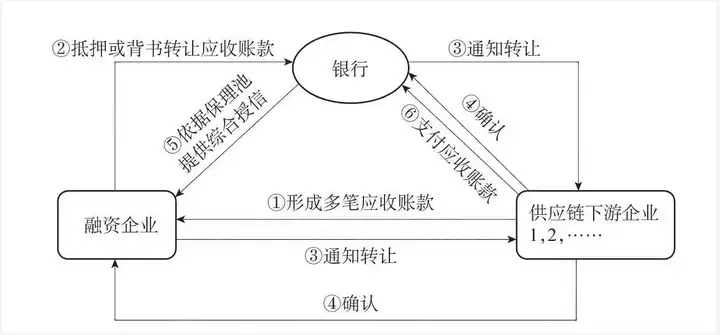

将一个或多个具有不同买方、不同期限、不同金额的应收账款全部一次性转让给保理商或银行,保理商和银行根据累计的应收账款给予融资。

核心企业为授信主体,核心企业为上游供应商做融资背书,应收账款到期后核心企业偿还贷款。保理商放款供应商,这种放款采用贴现的形式,放款时扣掉利息。应收账款到期后,核心企业买方直接偿还贷款。

供应链金融中的票据主要指的是商业票据。根据深圳发展银行与中欧工商管理学院供应链金融课题组(2009)共同做出的定义,票据池业务是银行或其他金融机构向企业提供包括票据管理、托收、授信等在内的一系列结算与融资服务。其中票据池授信是指企业将收到的票据进行质押或直接转让后,纳入银行授信的资产支持池,银行以票据池为限向企业授信。票据供应商通过银行的票据池业务,减少了自身票据管理的工作量,并能实现票据拆分、票据合并等效果,解决了票据收付过程中期限和金额不匹配的问题。

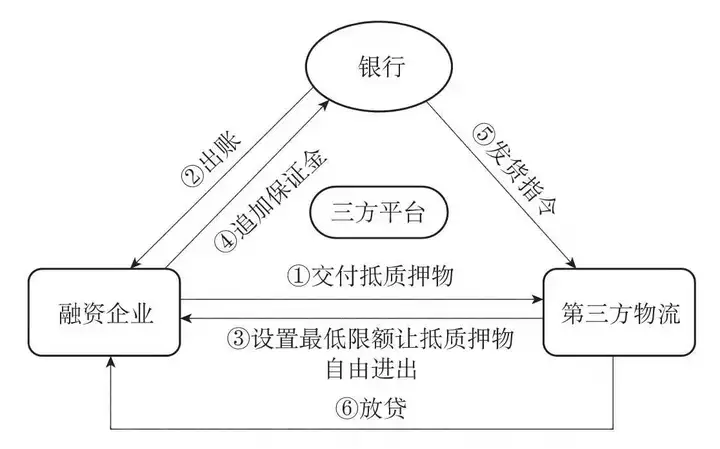

指客户以自有或第三人合法拥有的动产为抵质押的授信业务。银行委托第三方物流公司对客户提供的抵质押的商品实行监管,取得贷款后不再变动,一直到抵质押结束;

静态抵质押授信适用于除了存货以外没有其他合适的抵质押物的客户。静态抵质押授信是货押业务中对客户要求较苛刻的一种,更多地适用于贸易型客户。利用该产品,客户得以将原本积压在存货上的资金盘活,扩大经营规模。静态抵质押授信业务流程如图。

业务流程:

(1)银行与客户、仓储监管方签订《仓储监管协议》;

(2)客户将存货抵(质)押给银行;

(3)银行行为客户提供授信;

(4)客户补交保证金;

(5)银行向仓储监管方仓库发出放货指令;

(6)客户向仓储监管方提取货物。

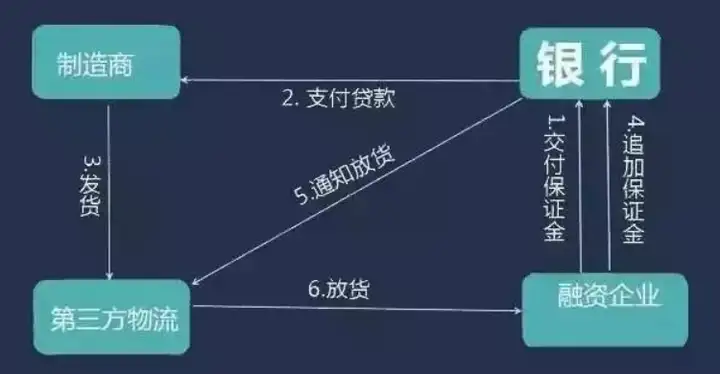

是指企业以银行认可的货物为抵(质)押申请融资。企业将自有或第三人合法拥有的存货交付银行认定的仓储监管公司监管,不转移所有权,银行据此给予一定比例的融资。客户可以用以货易货的方式,用符合银行要求的、新的等值货物替代打算提取的货物。

业务流程:

(1)银行与客户、仓储监管方签订《仓储监管协议》;

(2)客户将存货抵(质)押给银行;

(3)银行为客户提供授信;

(4)客户补交保证金或补充同类抵(质)押物;

(5)银行向仓储监管方仓库发出放货指令;

(6)客户向仓储监管方提取货物。

企业以自有的标准仓单作为质押物,银行基于一定质押率向企业发放信贷资金,用于满足短期流动资金需求,或用于满足交割标准仓单资金需求的一种短期融资业务。

标准仓单是指符合交易所统一要求的、由指定交割仓库在完成入库商品验收、确认合格后,签发给货主用于提取商品的,并经交易所注册生效的标准化提货凭证。标准仓单质押适用于通过期货交易市场进行采购或销售的客户以及通过期货交易市场套期保值、规避经营风险的客户。对于客户而言,相比动产抵质押,标准仓单质押手续简便、成本较低。对银行而言。成本和风险都较低。

业务流程:

(1)客户在符合银行要求的期货公司开立期货交易账户;

(2)客户向银行提出融资申请,提交质押标准仓单相关证明材料、客户基本情况证明材料等;

(3)银行审核同意后,银行、客户、期货公司签署贷款合同、质押合同、合作协议等相关法律性文件;并共同在交易所办理标准仓单质押登记手续,确保质押生效;

(4)银行向客户发放信贷资金,用于企业正常生产经营;

(5)客户归还融资款项、赎回标准仓单;或与银行协商处置标准仓单,将处置资金用于归还融资款项。

非标准仓单质押融资是指,借款企业或第三人将合法享有处分权的货物存放在仓储企业中,然后凭仓储企业开具的货物仓储及提货凭证——仓单作为质押物向银行申请融资,仓储企业代理监管仓单项下的货物,银行根据货物的价值向借款企业提供一定比例的融资,到期由借款人偿还本息赎取仓单的短期授信业务。

业务流程:

(1)客户将货物存入仓储企业取得仓单;

(2)银行、客户、仓储企业三方签订《仓储监管协议》;

(3)客户申请授信并经审核同意;

(4)客户凭仓单向银行申请单笔质押融资;

(5)客户将仓单质押给银行并交由银行保管;

(6)银行根据仓单价值按一定融资比例向客户发放融资;

(7)客户打款赎单。

先票/款后货是存货融资的进一步发展,它是指客户(买方)从银行取得授信,在交纳一定比例保证金的前提下,向卖方议付全额货款;卖方按照购销合同以及合作协议书的约定发运货物,货物到达后设定抵质押作为银行授信的担保。

业务流程:

(1)买卖双方签订贸易合同;

(2)客户向银行交纳一定比例的保证金

(3)银行向客户提供授信,并直接用于向卖方的采购付款;

(4)卖方发货,直接进入监管方的监管仓库;

(5)客户根据经营需要,向银行补充保证金;

(6)银行根据补充保证金的量,通知监管方向客户释放部分抵质押物;

(7)客户向监管方提取部分抵质押物。

是先票/款后货授信产品的变种,即在客户(买方)交纳一定保证金的前提下,银行贷出全额货款供客户向卖方采购用于授信的抵质押物。随后,客户分次向银行提交提货保证金,银行再分次通知卖方向客户发货。卖方就发货不足部分的价值向银行承担退款责任。该产品又被称为卖方担保买方信贷模式,担保提货适用于一些特殊的贸易背景,比如客户为了取得大批量采购的折扣,采取一次性付款方式,而厂家因为排产问题无法一次性发货。或者客户在淡季向上游打款,提供上游生产所需的流动资金,并锁定优惠的价格,然后在旺季分次提货用于销售。

业务流程:

(1)客户、供应商与银行签署《合作协议》;

(2)客户向银行缴存保证金或匹配自有资金,并签署相关授信协议文本;

(3)银行授信资金定向支付给上游供应商;

(4)客户划付赎货款项;

(5)银行通知上游供应商按协议约定发货;

(6)授信到期客户若未完全提货,供应商承担差额退款责任。