一,需解决问题

1,中小型企业规模小,抵押物不足,诸多因素, 量银行等金融机构认为风险很大而拒绝放贷

2,规模较大的核心企业在协调供应链的强势作用,造成了供应链成员事实上的不平等

3,金融机构过于依赖核心企业的风险把控,在该信用体系下,无法拓展中小型企业客户

二,建设价值

融资企业

1,缓解流动资金压力,稳定经营活动,

2,降低交易成本

3,我大生产与经营能力

核心企业

1,培育销售渠道,提升销售收入,

2,压缩自身融资,缩短回款周期,加快资金回流,延迟付款周期降低财务费用

3,怪物管理转变为现金和资金,管理增加企业资本运作能力

保理机构

1,捆绑核心企业上下游,

2,拓宽客户获取渠道,提升有效用户

3,提高定价,获取利益差中间业务收入,获得稳定的结算资金,增加负债

三,产品概述

朗尊供应链金融系统是一款为企业采购、 生产加工制造、销售等环节提供增信、融资、担保、账款管理、支付结算等一系列金融服务的互联网金融系统解决方案。

系统可有效整合供应链上下游资源,全面实现商流、物流、资金流、信息流的“四流合一",助力客户占领供应链制高点,增强企业的行业主导地位,拓展企业收入来源,为企业战略转型提供强大支撑,最终打造一套完整的供应链金融生态系统。至今朗尊已为南钢集团, 晨华集团等数百家大中型企业搭建一站式供应链金融整体解决方案。

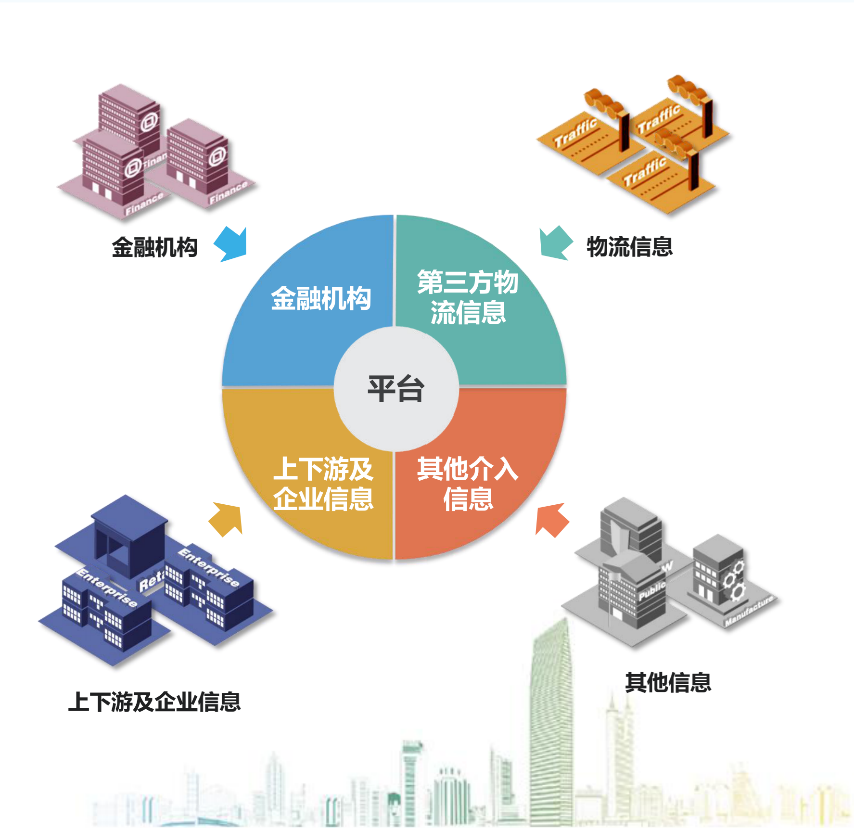

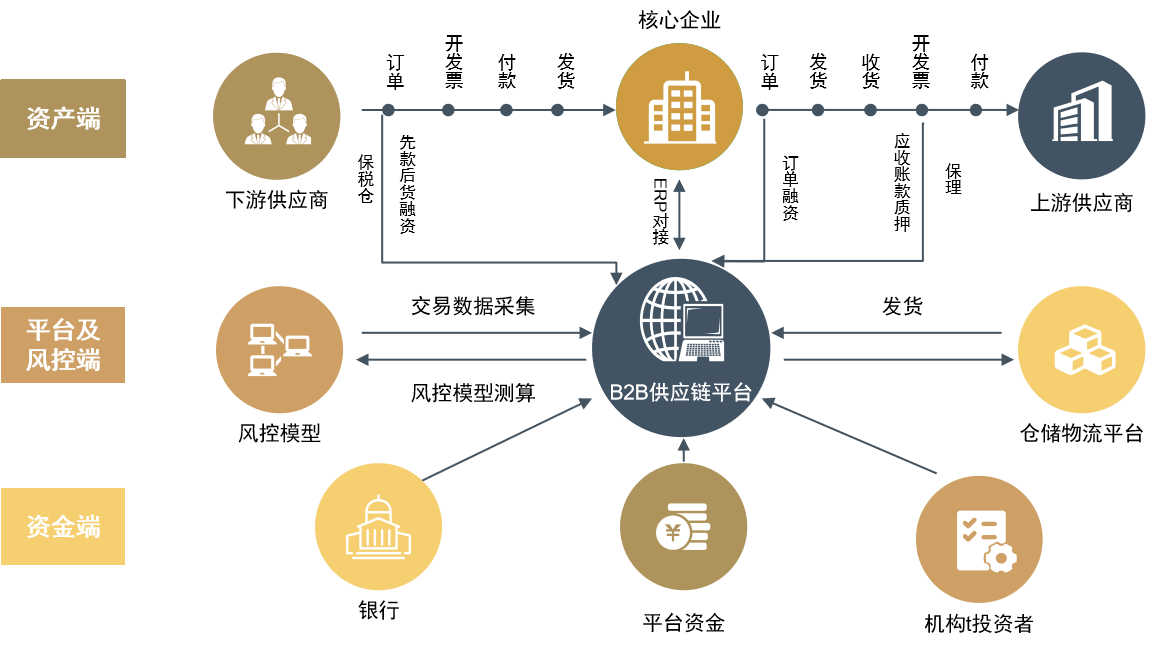

四,供应链金融服务

五,供应链金融代表

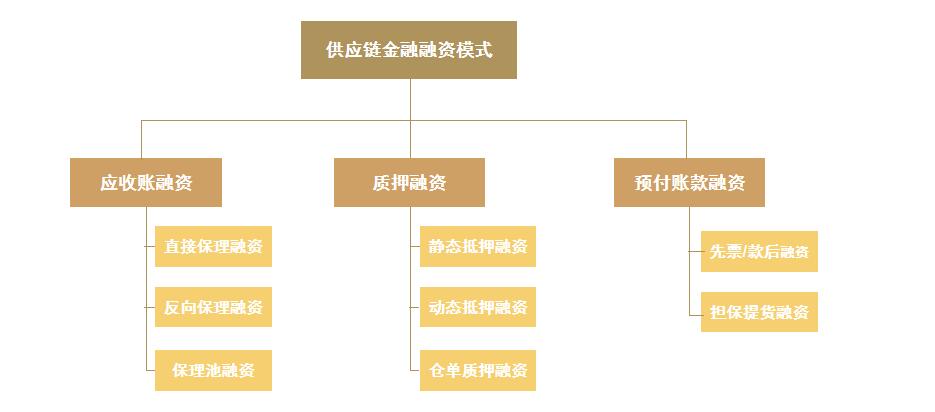

六,供应链金融融资模式

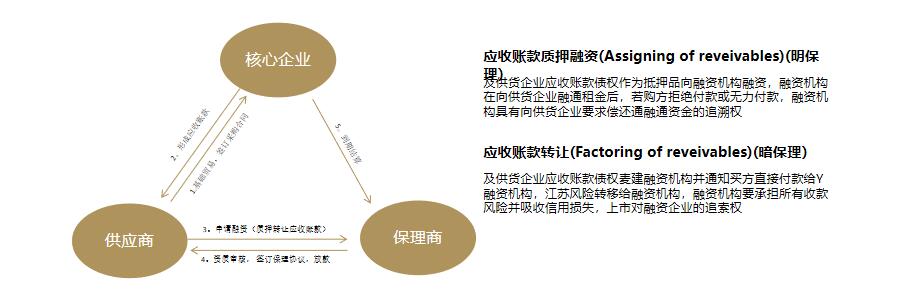

七,供应链金融-应收账融资

第1步:融资企业将货物以质押的形式存入仓库,第三方监管仓库对货物进行检验以保障自己的担保权益;

第2步:供应链企业获得货物的担保权益后,向融资企业发放融资资金;

第3步:融资企业销售货物给贸易商,第三方监管仓库将提货信息告知给供应链企业;

第4步:贸易商支付相应货款至供应链企业在银行的专用账户,并将收款作为融资企业偿还贷款的本金及利息。

存货融资一般发生在从事大宗商品贸易且因现货库存占用大量流动资金的企业,企业会利用现有货物进行资金提前套现。存货融资主要有以下方式:静态抵质押融资、动态抵质押融资、仓单质押融资等。

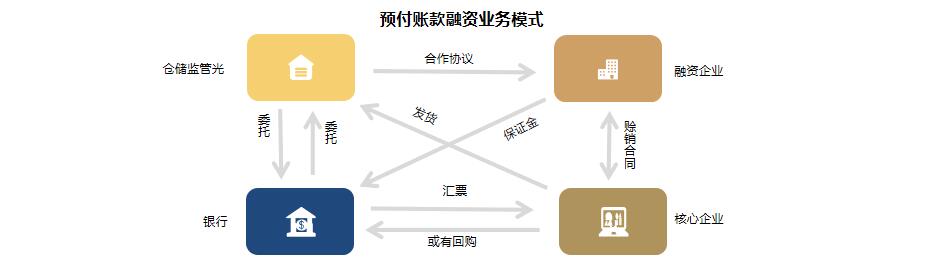

第1步:融资企业和核心企业签订购销合同,并协商由融资企业申请贷款,专门用于支付购货款项;

第2步:融资企业凭购销合同向银行申请仓单质押贷款,向核心企业支付该项交易的货款;

第3步:银行审查核心企业的资信状况和回购能力后,与核心企业签订回购及质量保证协议;

第4步:银行与仓库监管方签订仓储监管协议,完成对货物的受托与委托管理。

第5步:核心企业根据购销合同去发货,货物到达指定仓库后设定抵质押为代垫款的保证;

第6步:银行获得货物的担保权益后,向融资企业发放融资资金;

第7步:融资企业缴存一定比例的保证金,银行告知仓储监管方可以释放相应金额的货物给融资企业;

第8步:融资企业获得商品提货权,去仓库提取相应金额的货物;依次不断循环,直至保证金账户余额等于汇票金额,即融资企业将货物提完为止