一,摘要

行业发展环境

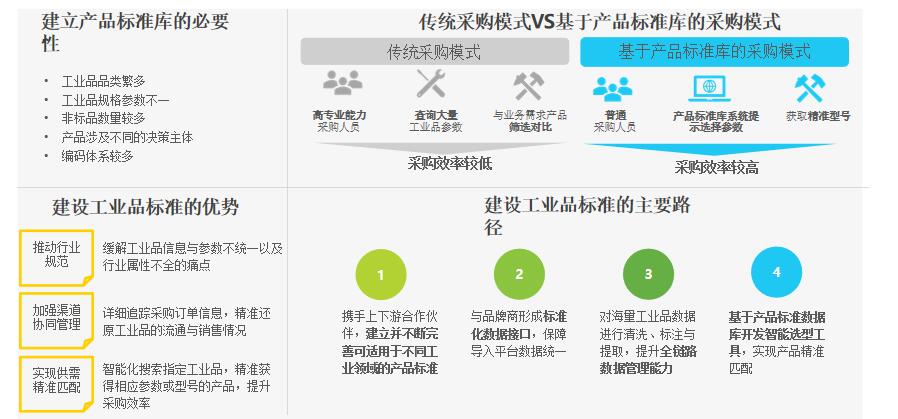

对产业链上游,平台通过解决上游供货商的四个主要发展痛点,增强平台与供货商之间的合作粘性; 对产业链下游,平台加强区域网络深耕布局,积极开拓中小企业客户。

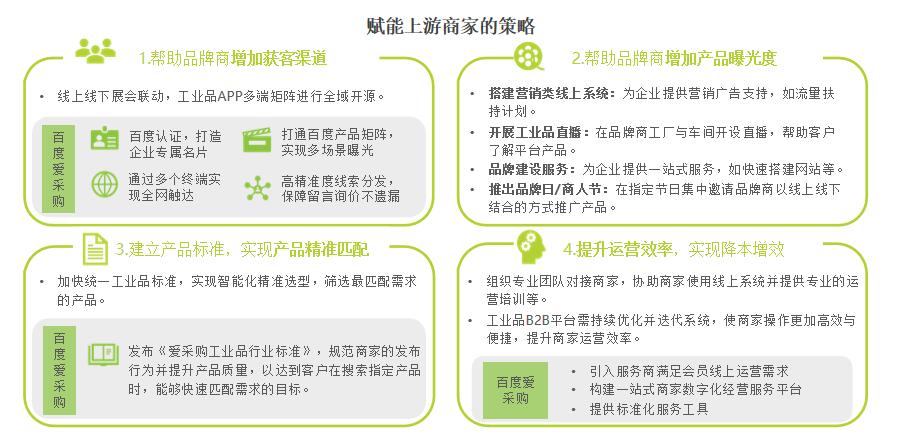

产业链上游:平台通过助力上游工业品卖家在获客渠道、产品曝光度、基于完善产品标准提升产品交易匹配度以及线上运营效率 四方面获取竞争优势,以此来强化平台与上游工业品供货商之间的合作粘性。

产业链下游:头部平台加强区域网络深耕布局,积极开拓中小企业客户。产品定位上,工具类、劳保与办公类等低壁垒MRO品类 更容易作为平台布局市场,强化行业竞争力的发力点。同时基于供应链数智化服务,平台加强区域供应链快速响应优势的打造, 以持续深耕区域市场。

产业链各方参与主动性的增强、在产业链中占据有利地位的中小企业市场机会的不断释放以及适用 于多工业领域标准的持续完善,为工业品B2B市场进入新一轮快速发展阶段提供机遇。

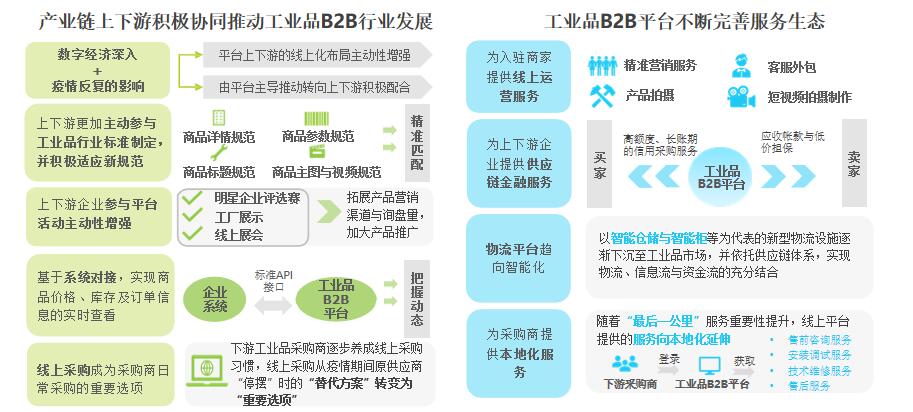

产业链各方参与主动性进一步增强,利于平台拓展业务空间:工业品B2B平台的业务由平台主导推动转向上下游积极协同推动, 与此同时平台不断完善服务生态,为上下游企业主动融入新业务生态提供良好条件。

在产业链中占据有利地位的中小企业所在的线上采购市场发展机会更大:平台应加大对配套国央企与大型民企供应链的上下游中 小企业的赋能力度,以增强对产业链的渗透深度,并抢占发展先机。

平台持续加强建设适用于多工业领域的产品标准以实现发展的重要新突破:掌握工业品标准化建设更大主导权的平台,将能够进 一步助力供需双方提高匹配效率,进而打开平台实现新一轮快速发展的重要通道。

二,定义及研究范畴

工业品概念及分类

工业品(Industrial goods)是指购买以后用于企业加工生产或经营的产品。本报告所研究的工业品范围仅指企业作为 采购主体,不包括用于个人消费用途的工业品。工业品可被细分为非生产性物料(MRO,maintenance,repair & operations)和生产性资料(PM,Productive materials)

1,政策驱动

政策导向持续强化,发展红利不断释放

2021年以来,中国产业数字化政策导向持续强化,大力促进数字经济与实体经济深度融合,推动工业化与信息化融合发 展,促进制造业数字化、网络化、智能化升级。工业品B2B平台可以利用自身的平台化、数字化能力与服务优势,抓住产 业数字化带来的发展机遇。

在大力促进数字经济与实体经济深度融合的经济转型过程中,中小企业与数字经济的融合共生是极其重要的环节,因而 中小企业也成为了数字化政策的重要发力点。国家鼓励平台企业创新发展以持续赋能中小企业,政策导向持续强化与细 化。因此,推动中小企业数字化转型的政策红利的释放,将为工业品B2B市场带来巨大的发展新机会。

技术环境愈加成熟,为工业品B2B市场高效运营提供有力支撑

大数据、人工智能、物联网等新一代信息技术快速推广应用,为工业品B2B市场发展奠定了坚实的产业基础。工业品B2B 平台通过大数据积累优势形成对市场的预判,借助AI技术实现上下游的高效精准匹配,依托物联网技术打造智慧仓储及配 送极大地提高了物流管理效率。技术的成熟发展与应用将持续推动工业品B2B平台快速发展,助力行业的商流、信息流、 物流及资金流的高效配合与流通。

数字经济发展进入全面加速阶段,各类企业积极顺应经济数字化 浪潮

中国数字经济发展进入中国加速阶段,成为中国经济增长新引擎。产业数字化进入发展机遇期,传统产业应用数字技术实 现产出增加与效率提升,中国产业数字化规模已由2015年的13.8万亿元上升至2020年的31.7万亿元。在此大背景下,各类企业积极顺应数字化转型潮流,探索业务发展新模式,以争取数字化发展格局下的新机会。

中国工业品B2B市场规模

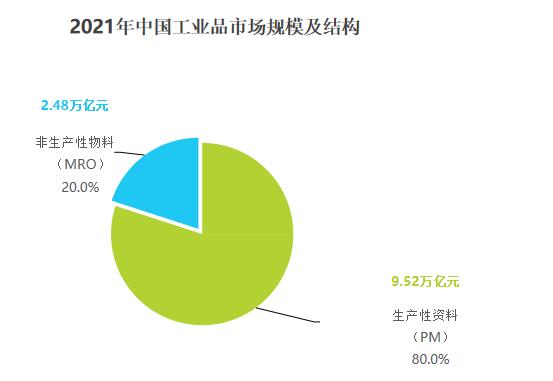

工业品市场规模超12万亿元,为平台提供广阔的拓展空间

2021年,中国工业品市场规模超12万亿元,在工业品市场中,MRO市场占比为20%,市场规模约为2.48万亿元。12万 亿元的赛道规模持续吸引头部互联网参与者加强市场布局,如百度爱采购、1688工业品牌站、淘宝企业服务、京东工业 品等。整体来看,在不断加强经济结构优化的背景下,工业品市场仍将面临巨大的升级变革空间。因而,这也将为入局工 业品B2B市场的各大平台提供广阔的发展空间。

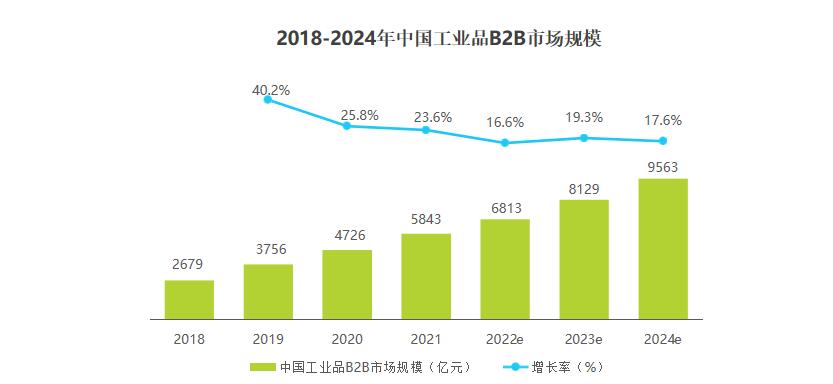

在中国数字经济持续深化的趋势下,工业品B2B市场规模将 保持持续增长

在政策拉动、市场需求驱动及数字技术进步等多重力量共同作用下,工业品B2B市场规模近5年来保持上升的态势。尽管 2022年受疫情反复影响,但中国经济向好的局面并未改变,中国数字化经济依然会加快工业品B2B市场的发展,预计未 来2-3年,中国工业品B2B市场规模将保持16%以上的增速。

(二)中国工业品B2B行业产业链研究

1,中国工业品B2B市场产业链图谱

2,产业链上游痛点

上游工业品商家面临发展瓶颈,亟需工业品B2B平台赋能

上游工业品商家在获客、提升产品曝光度、精准匹配下游采购客户需求及提升线上运营效率方面存在瓶颈,在宏观经济 增速放缓与生产要素成本价格增长较快的背景下,优化供应链、提升生产服务效率及降低综合成本等成为上游工业品商 家的当务之急。

3,工业品B2B平台:赋能供应端

通过解决上游供货商的四个主要发展痛点,增强平台与供货 商之间的合作粘性

平台通过助力上游工业品卖家在获客渠道、产品曝光度,基于完善产品标准增强产品交易匹配度以及线上运营效率四方 面获取竞争优势,以此来强化平台与上游工业品供货商之间的合作粘性,这有利于为平台获取稳定的货源,并为不断丰富品类矩阵打下坚实基础。

4,产业链下游痛点

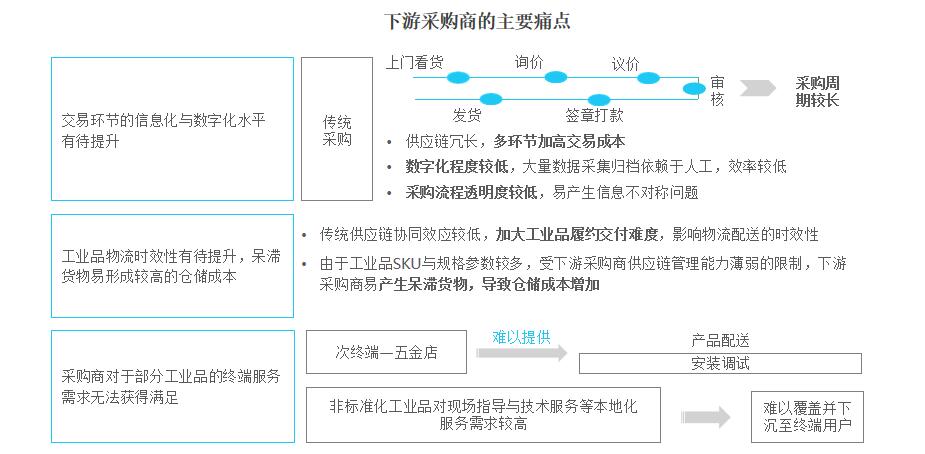

传统采购存在诸多堵点,工业品B2B平台具有广阔的“用武之地”

基于工业品特性,下游客户在采购过程中交易环节的信息化与数字化水平有待提升,物流时效性有待提高且呆滞货物易形

成较高的仓储成本。同时,下游采购商对部分工业品的终端服务需求无法获得满足。

5,产业链下游需求强劲

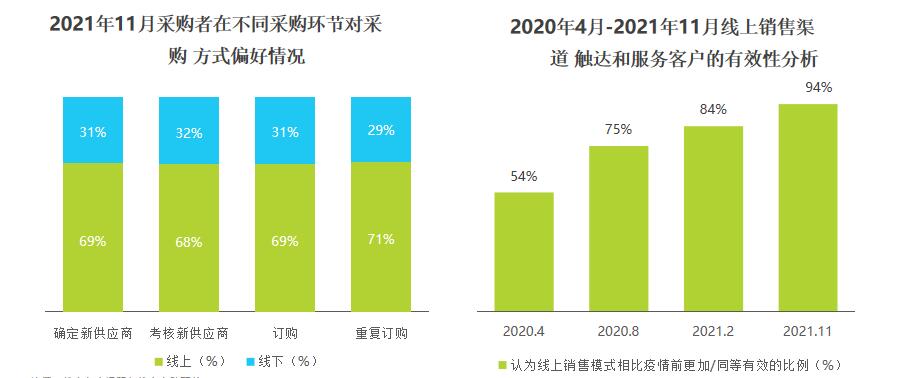

疫情常态化下,企业线上化寻源与采购呈现持续强化的态势

疫情常态化下,得益于线上采购便利化的影响,近70%的工业品采购者在确定新供应商、考核新供应商、订购以及重 复订购环节偏好于线上模式。

2021年11月,94%的工业品采购者认为线上销售模式相比疫情前更加或同等有效,相比疫情初期(2020年初),认 同比例约提升40%。随着疫情影响的持续以及工业品B2B平台数字化采购赋能的增强,采购商倾向工业品B2B平台的 采购态势将持续强化。

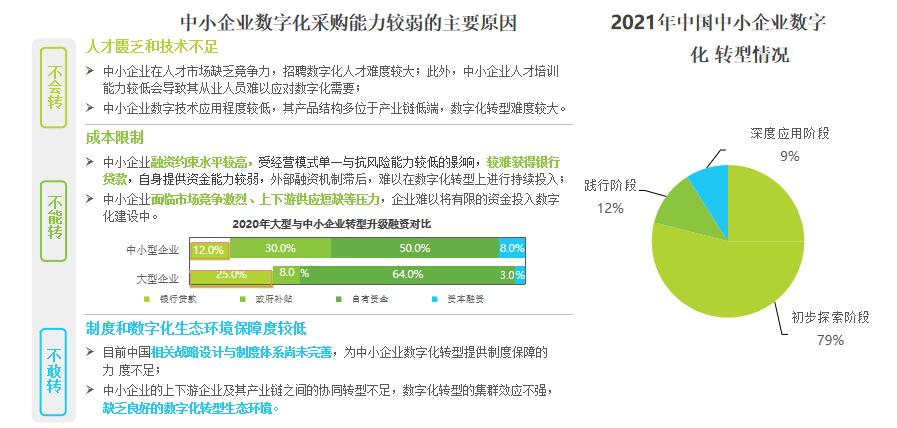

中小企业数字化采购能力弱于大型企业,更需要工业品B2B 平台赋能

大型企业的工业品线上化采购系统相对成熟,数字化发展问题得到较好解决。相较于大型企业,中小企业的数字化转型仍 然面临 “不会转”、“不能转”、“不敢转”三个难题,数字化采购能力明显弱于大型企业,更需要平台赋能。

6,工业品B2B平台:采购客户定位

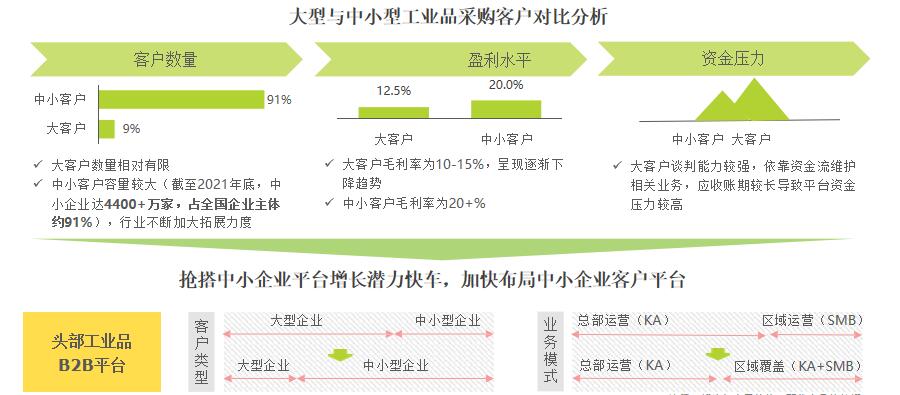

大型客户增长放缓,头部平台加强区域网络深耕布局,积极 开拓中小企业客户

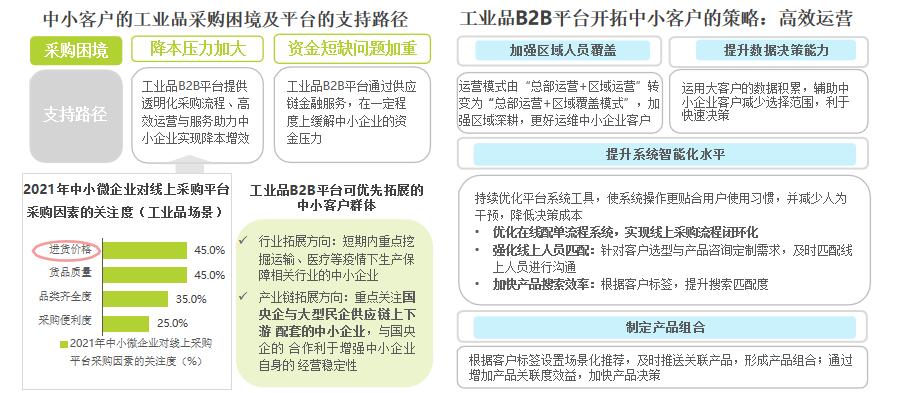

受制于大型企业客户数量有限、业务毛利率逐渐下降及应收账期较长的影响,工业品B2B平台开拓大型企业客户的速度 放缓,逐渐转向数量较多、业务毛利率较高、应收账期较短的中小型企业客户,以此提升业务盈利性,扩大市场份额。

头部工业品B2B平台逐步转变服务的采购客户类型与业务模式,如百度爱采购不断加大区域网络布局,以更好地服务中小型客户

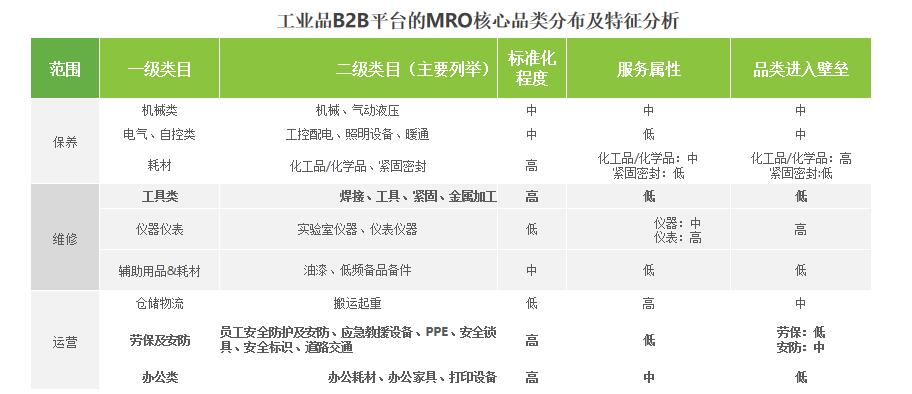

7,工业品B2B平台:产品定位

品类特征:工具类、劳保、办公类等低壁垒MRO品类更容 易作为平台布局市场,强化行业竞争力的发力点

通常来看,品类的标准化程度越高,服务属性越低,其进入壁垒相对更低,也更适合线上布局,因而该品类当前的线上 渗透率与供应链完善程度相对更高,例如工具类、劳保类与办公类。因此,对于工业品B2B平台可优先布局低壁垒品类, 随着平台规模扩大、线上运营经验与供应链壁垒的不断提升,再拓展至其他高壁垒品类。

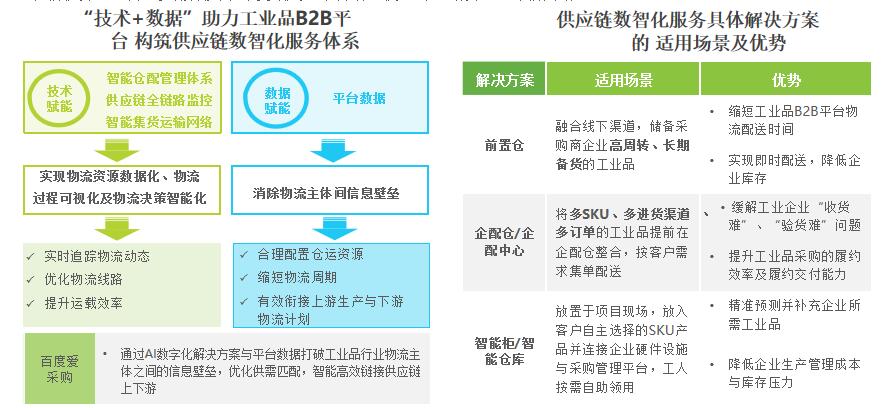

8,工业品B2B平台:供应链优势强化

借助供应链数智化服务,平台基于强化区域供应链快速响应 优势,持续深耕区域市场

工业品B2B平台通过技术与数据构筑供应链数智化服务体系,降低仓储成本、强化物流配送全流程的信息监控力并提升物 流主体间的协同能力。同时加快提供前置仓、企配仓以及智能柜等供应链配套设施,以加强供应链数智化服务的区域深 耕优势,进而逐步形成买家深度嵌入、平台响应快速的区域供应链深耕网络。

(三)中国工业品B2B行业典型企业案例

1,朗尊电商B2B 供应链平台

2,B2B供应链服务

基于服务的模式设计的B2B供应链,连接供应链上下游,支持代采、代销、现货、期货、招标、专业市场等多种交易模式,交易过程高效化、专业化、智能化,帮助企业建立B2B供应链交易闭环体系。

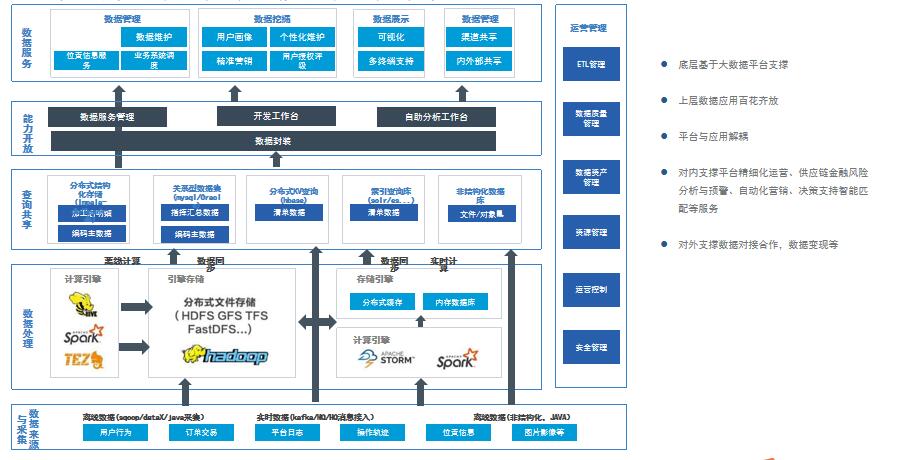

3,系统整体架构

4,大数据平台技术架构

底层基于大数据平台支撑

上层数据应用百花齐放

平台与应用解耦

对内支撑平台精细化运营、供应链金融风险分析与预警、自动化营销、决策支持智能匹配等服务

对外支撑数据对接合作,数据变现等

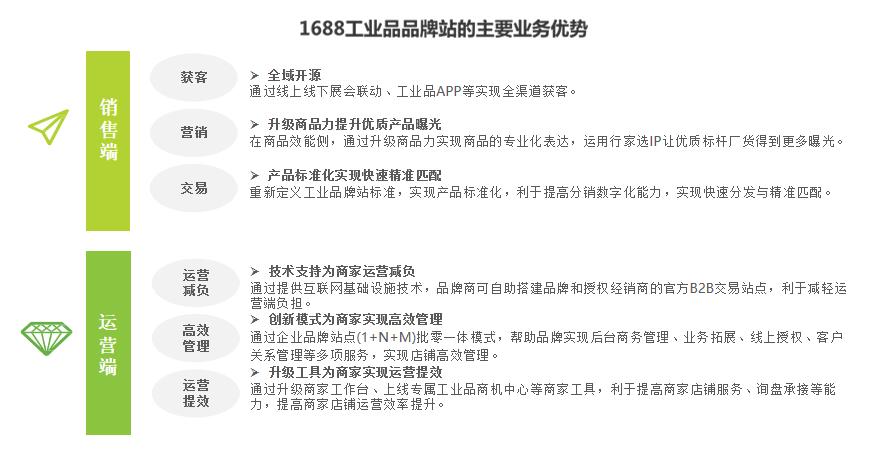

5,1688工业品品牌站

依托数字商业基础设施,实现流量端、供给端、服务端的全面升级

1688工业品品牌站作为工业品采购平台,为工业品供应链上下游的品牌商与终端客户提供数字化解决方案。1688工业品品牌站通过销售端与运营端的业务升级,帮助上游商家降低获客成本,增强供需双方匹配能力,进而提高交易与运营效率。

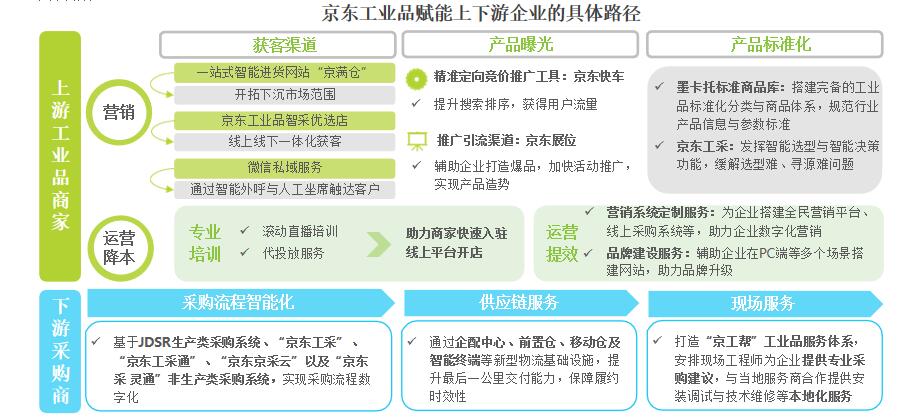

6,京东工业品

基于数字化服务体系,提升工业品流通效率

京东工业品对上游工业品商家提供“京满仓”等获客渠道,“京东快车”等产品曝光途径,“墨卡托标准商品库”等产品 标准化规范,实现数字化营销;同时基于专业培训与运营提效服务,辅助上游工业品商家降低运营成本。京东工业品通过 提升下游采购商的采购流程智能化水平,建设新型物流基础设施完善供应链服务与“京工帮”延伸现场服务,增强平台采 购商粘性。

(四)中国工业品B2B行业发展趋势

行业趋势一

线上化趋势持续强化,产业链各方参与主动性进一步增强

数字经济深入叠加疫情反复的影响,工业品上下游企业加速数字化转型,线上布局主动性进一步增强,在工业品B2B平 台的业务由平台主导推动转向上下游积极协同推动。

随着工业品B2B业务规模扩大,工业品B2B平台不断完善服务生态,在线上交易服务的基础上将不断提升线上运营、供 应链金融、仓储物流服务以及本地化服务等多元服务能力,从而为上下游企业主动融入新业务生态提供良好条件。

行业趋势二

行业趋势二

经济下行压力进一步加大的背景下,在产业链中占据有利地 位的中小企业所在的线上采购市场发展机会更大

疫情反复情况下,中小客户在降本与资金等方面均面临较大挑战,工业品B2B平台助力中小客户解决“生存问题”。相较于大型企业的销售推动型拓展策略,中小客户相对零散,平台提供贴身服务的难度较高,需通过高效运营策略进行拓展。疫情常态化下,在行业拓展方向上,短期内平台应重点挖掘运输、医疗等疫情下生产保障相关行业的中小企业采购市场机会;在产业链拓展方向上,加大对配套国央企与大型民企供应链上下游中小企业的赋能力度,以加强市场渗透深度。

行业趋势三

平台加快工业品标准建设,以突破未来新一轮发展的关键瓶颈

工业品B2B平台将提高产品的标准化程度作为实现长期发展的重要突破点。在各大平台加强中小客户布局力度的背景下, 工业品标准化建设的重要性将得到进一步提高。随着《加快建设全国统一大市场的意见》的实施,加上地方政府开始逐 步推进工业品等品类线上化采购进程,未来能够主导工业品标准化建设的平台,将进一步助力供需双方提升匹配效率, 从而获得工业品B2B平台新一轮快速扩张的发展机遇。